오늘 아침에 나왔던 삼성전자 외국계 보고서 (BoA,GS)

페이지 정보

본문

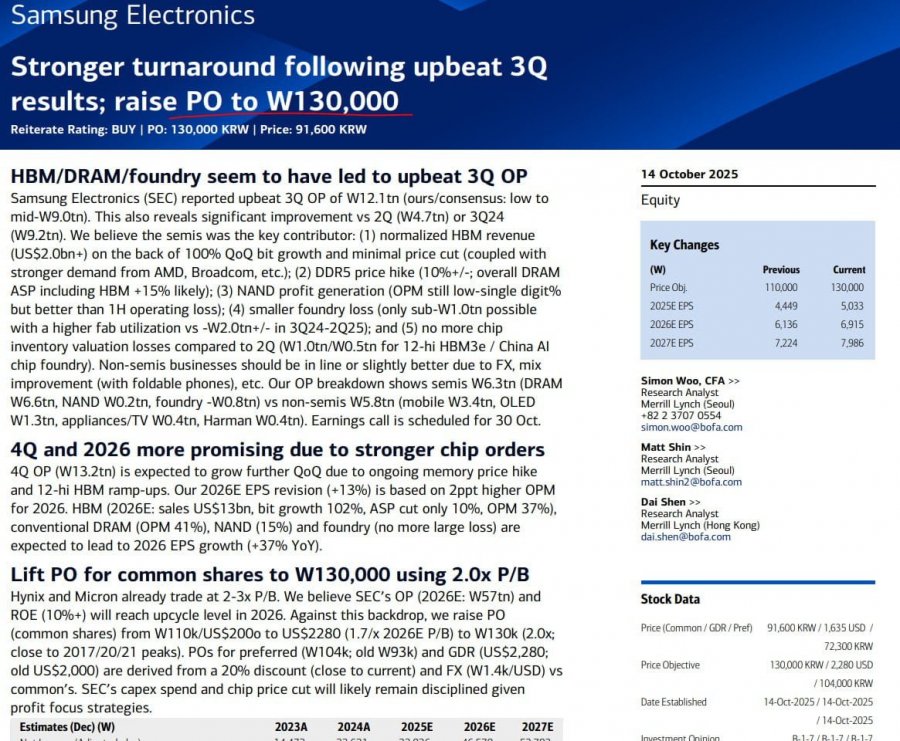

챗 GPT 번역 --- 삼성전자 (Samsung Electronics) 3분기 호실적에 따른 강한 턴어라운드; 목표주가 13만원으로 상향 투자의견: 매수 (BUY) 목표주가: 130,000원 | 현재주가: 91,600원 --- HBM/DRAM/파운드리가 3분기 호실적을 견인한 것으로 보임 삼성전자(SEC)는 3분기 영업이익(OP) 11.2조원을 발표했으며, 이는 당사 및 시장 컨센서스(중간값 약 9조원 초반)를 크게 상회했습니다. 이는 전분기(2Q, 영업이익 4.7조원) 및 전년동기(3Q24, 9.2조원) 대비 매우 큰 개선을 보여줍니다. 당사는 이번 호실적의 핵심 요인이 **반도체 부문(semis)**이라고 판단합니다. 1. HBM 매출 정상화 100% Q/Q 비트그로스 및 안정된 가격(US$20억+ 규모) AMD, Broadcom 등 주요 고객의 강한 수요 반영 2. DDR5 가격 상승 (약 +10%) 및 DRAM ASP(평균판매단가) +15% 이상 상승 3. NAND 부문은 여전히 한 자릿수 후반대 마진(OPM) 예상 적자보다는 개선세 유지 4. 파운드리 부문 실적 개선 예상 (약 -1조원 손실 → 소폭 개선) 3분기 말 기준 팹 가동률 회복 5. 2분기 대비 재고 평가손실 감소 (HBM3e, 중국 AI 칩 파운드리 관련) 비메모리(non-semis) 부문 또한 환율, 제품 믹스(폴더블 등) 개선에 따라 소폭 개선될 전망입니다. 3분기 세부 부문별 영업이익: 반도체 6.3조원 DP(디스플레이) 1.3조원 MX(모바일) 3.4조원 CE(가전) 0.4조원 하만(Harman) 0.4조원 실적 발표는 10월 30일 예정입니다. --- 4분기 및 2026년 전망: 강한 메모리 주문 증가로 더욱 긍정적 4분기 영업이익(13.2조원)은 전분기 대비 증가(QoQ)할 것으로 예상되며, 이는 **메모리 가격 상승 및 HBM 램프업(12-Hi HBM3 등)**의 지속에 따른 것입니다. 2026년 예상 주당순이익(EPS)은 +13% 증가가 예상되며, 영업이익률(OPM) 또한 2%p 개선될 전망입니다. 2026년 HBM 전망 매출: 13조원 비트성장률: +120% OPM: 37% 전통적 DRAM: OPM 41% NAND: 15% 파운드리: 여전히 소폭 적자 이로 인해 2026년 및 2027년 EPS 성장률은 각각 +13%, +7% YoY가 예상됩니다. --- 목표주가 13만원으로 상향 (P/B 2.0x 적용) 하이닉스 및 마이크론 역시 이미 P/B 2~3배 구간에 진입했습니다. 삼성전자의 2026년 예상 BPS는 57조원이며, ROE(자기자본이익률)는 10% 이상으로 회복될 것으로 전망됩니다. 이에 따라 당사는 목표주가를 **기존 11만원(미화 약 $2,000)**에서 **13만원(미화 약 $2,280, P/B 2.0배)**으로 상향합니다. 참고로 이 수치는 2017~2021년 사이의 밸류에이션 밴드와 유사합니다. 목표가는 보통주(104,000원 기준)와 GDR($2,280, 약 1.4만원/USD 환율 기준)의 약 20% 디스카운트를 반영한 것입니다. 향후 삼성전자는 설비투자(Capex)와 칩 가격 전략에 있어 보다 징계된(disciplined) 접근을 유지할 것으로 예상됩니다. --- 핵심 변화 요약 구분 이전 현재 목표주가 110,000원 130,000원 2025E EPS 4,449 5,033 2026E EPS 6,136 6,915 2027E EPS 7,224 7,986 --- 작성자 Simon Woo, CFA (Merrill Lynch, 서울) 📞 +82 2 3707 0554 / ✉️ simon.woo@bofa.com Matt Shin (Merrill Lynch, 서울) ✉️ matt.shin2@bofa.com Dai Shen (Merrill Lynch, 홍콩) ✉️ dai.shen@bofa.com --- 요약 3분기 실적은 HBM, DRAM, 파운드리의 동반 호조로 시장 기대치 상회 4분기 및 2026년에는 메모리 가격 상승세 지속 전망 목표주가를 13만원으로 상향 (P/B 2배, ROE 10%+ 전망) ‘BUY’ 의견 유지 ---

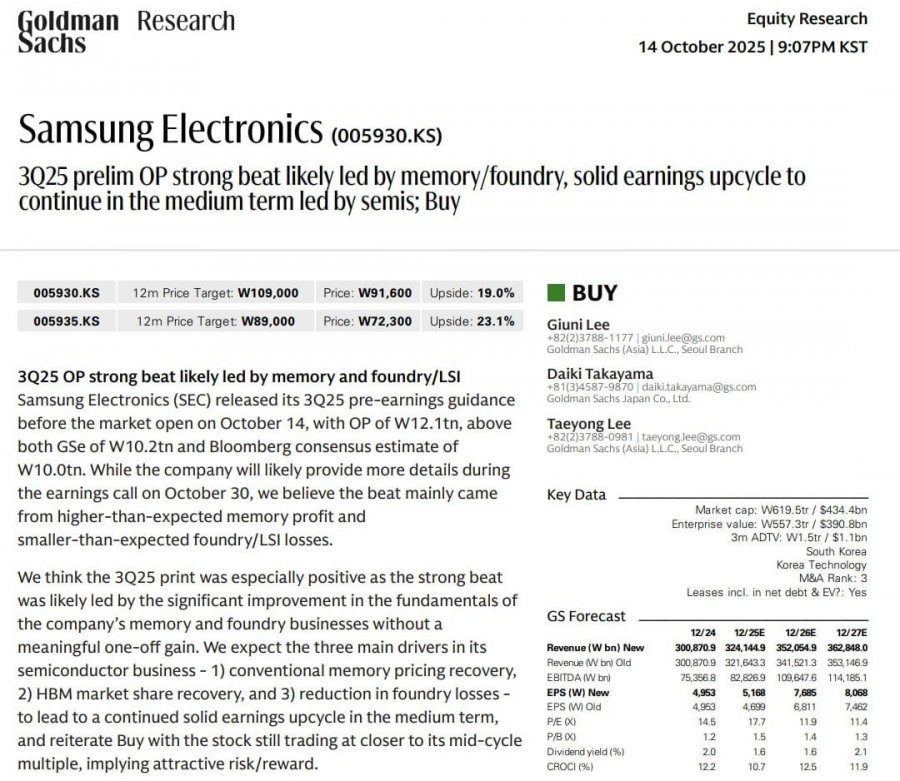

📊 골드만삭스 리서치 삼성전자 (005930.KS) 3Q25 잠정 영업이익, 메모리 및 파운드리 주도로 예상보다 큰 폭의 서프라이즈 — 중기적으로 반도체 주도의 견조한 이익 사이클 지속 전망; 매수(Buy) 발행일: 2025년 10월 14일 오후 9시 07분 (KST) --- 📈 투자의견 및 목표주가 종목코드 12개월 목표주가 현재가 상승여력 005930.KS (보통주) ₩109,000 ₩91,600 +19.0% 005935.KS (우선주) ₩89,000 ₩72,300 +23.1% 투자의견: BUY (매수) --- 애널리스트: Giuni Lee – giuni.lee@gs.com (서울 지점) Daiki Takayama – daiki.takayama@gs.com (골드만삭스 일본법인) Taeyong Lee – taeyong.lee@gs.com (서울 지점) --- 🔍 3Q25 영업이익(Operating Profit), 메모리와 파운드리/LSI 주도로 강한 실적 상회 삼성전자(SEC)는 10월 14일 장 마감 전에 3분기(3Q25) 잠정 실적 가이던스를 발표했으며, **영업이익(OP)**은 12.1조원으로, 골드만삭스 예상치 10.2조원과 **블룸버그 컨센서스(10.0조원)**를 모두 상회했습니다. 회사는 오는 10월 30일 실적 발표에서 상세 내용을 제공할 예정이지만, 이번 어닝 서프라이즈의 주요 요인은 예상보다 높은 메모리 이익과 예상보다 적은 파운드리/LSI 손실로 판단됩니다. --- 💡 실적 분석 및 전망 3분기 실적 호조는 삼성전자 메모리와 파운드리 부문 기초 체력의 개선에 의해 주도된 것으로 보이며, 이는 일회성 요인이 아닌 구조적 개선에 따른 것입니다. 당사는 반도체 사업의 주요 성장 동력이 다음과 같다고 봅니다: 1. 메모리 가격 회복(Conventional memory pricing recovery) 2. HBM(고대역폭 메모리) 시장 점유율 회복 3. 파운드리 손실 축소 이러한 요인들은 중기적 반도체 업사이클의 지속으로 이어질 것으로 전망합니다. 현재 주가는 중기 밸류에이션(valuation)의 중간 수준에 거래되고 있으며, 이는 **매력적인 위험 대비 보상(Risk/Reward)**을 제공한다고 판단됩니다. --- 📊 주요 재무 데이터 구분 2024E 2025E 2026E 2027E 매출 (₩조) 300.9 324.1 354.2 368.4 영업이익 (₩조) 75.4 82.9 97.6 103.1 EPS (₩) 4,953 5,168 6,497 6,873 PER (배) 14.7 14.1 11.2 10.6 P/B (배) 1.2 1.1 1.0 0.9 ROE (%) 8.1 8.2 9.5 9.5 --- 📌 기타 정보 시가총액: ₩619.5조 (약 $434.4bn) 기업가치(EV): ₩557.1조 ($390.8bn) 평균 거래대금(3개월): ₩1.5조 ($1.1bn) 산업: 한국 테크놀로지 MSCI 산업 분류: 한국 기술 M&A 랭킹: 3위 --- 요약하면, 골드만삭스는 삼성전자의 3분기 잠정 실적이 메모리 및 파운드리 부문 주도로 시장 예상치를 크게 상회했다고 평가하며, 중기적으로 반도체 업사이클이 지속될 가능성이 높다고 보고 있습니다. 이에 따라 ‘매수(Buy)’ 의견과 12개월 목표주가 109,000원을 유지했습니다. --- 참고하시라 올려드립니다

|

- 이전글대한민국 대법원 멋지네요. 25.10.16

- 다음글지금 쿠팡에 반품 쏟아진다는 품목 ㄷㄷ.jpg 25.10.16

댓글목록

등록된 댓글이 없습니다.