TP UP 70만 >> 82만

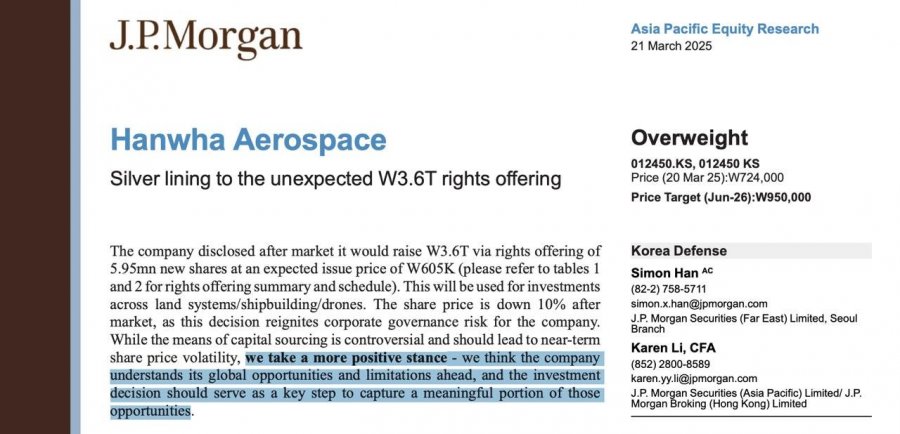

### 한화에어로스페이스: 예상치 못한 3.6조 원 유상증자의 긍정적 요소

#### 개요

- 한화에어로스페이스는 2025년 3월 20일 장 마감 후 3.6조 원 규모의 유상증자를 발표.

- 신주 595만 주 발행 예정, 예상 발행가 60만 5천 원 (현재 주가 대비 15% 할인).

- 유상증자 발표 후 주가는 10% 하락.

- 자금은 방산, 조선, 드론 등의 투자에 활용 예정.

#### J.P. Morgan의 분석

- 긍정적 시각

- 자금이 방산 관련 사업에만 사용되며, 그룹 차원의 지원 목적이 아님.

- 유럽연합(EU)의 ‘유럽산 구매’ 정책 대응을 위한 현지 생산 역량 확보.

- 미국 시장에서 기회 확대(지상 무기체계, 조선).

- 탄약 관련 모듈화 시스템 생산 역량 증가로 서유럽 시장 진출 가능.

- 부정적 요소

- 구체적인 투자 계획(지역, M&A 목표 등)에 대한 불확실성.

- 유상증자 방식이 기업의 강한 현금흐름 창출력과 대조됨.

- 한화그룹의 지분 참여 여부 불확실.

- 향후 잉여현금흐름(FCF)이 배당보다는 추가 투자에 사용될 가능성.

#### 투자 계획

- 주요 투자처(2025~2028년)

- 해외 지상 무기체계: 1.6조 원

- 국내 지상 무기체계: 9,000억 원

- 해외 조선: 8,000억 원

- 드론 엔진: 3,000억 원

- 세부 투자 내용

- 해외 공장 및 합작법인(JV) 설립 (동유럽, 사우디 포함).

- 국내 탄약 스마트 팩토리 건설(6,000억 원).

- 미국 조선 시장 진출을 위한 조선소 확보.

- 드론 및 무인기 관련 엔진 기술 투자.

#### 2025~2035년 성장 전망

- 2035년까지 매출 70조 원, 영업이익 10조 원 목표.

- 주요 성장 동력:

- 지상 무기체계 매출 30조 원(영업이익 5조 원).

- 조선 매출 20조 원(영업이익 2~3조 원).

- 투자 후 3~4년 내 성장 속도 가속화 예상.

#### 평가 및 리스크

- 투자 등급: Overweight(비중 확대) 유지.

- 목표 주가: 95만 원 (2026년 6월 기준).

- 주요 리스크

- 유럽의 자체 조달 움직임으로 수출 기회 감소 가능성.

- 방산 수주 지연 또는 취소.

- 엔진 사업 관련 손실 증가 가능성.

한화에어로스페이스는 유상증자로 인해 단기적으로 주가 변동성이 높아질 수 있으나, 장기적으로 글로벌 방산 및 조선 시장에서 경쟁력을 높일 수 있는 기회로 평가됨.

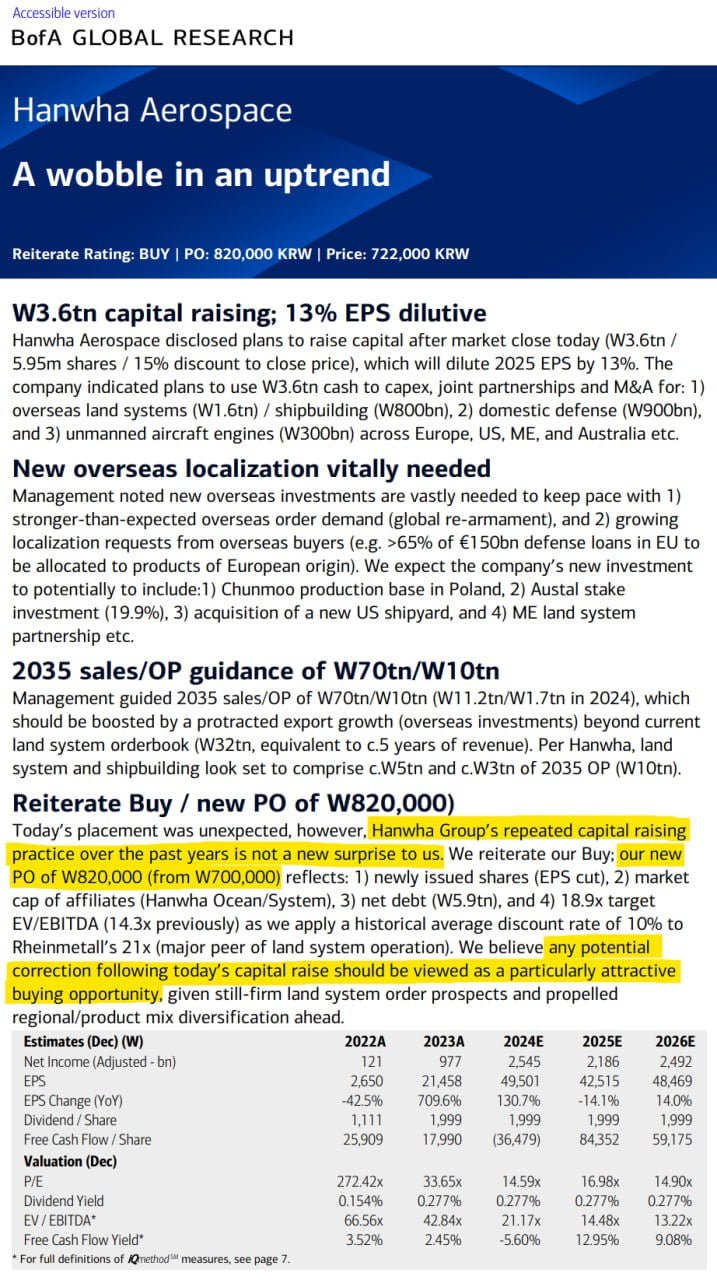

### 한화에어로스페이스: 논란 속 유상증자 및 투자 계획 분석

#### 개요

- 한화에어로스페이스(HA)는 2025년 3월 20일 장 마감 후 3.6조 원 규모의 유상증자 발표.

- 신주 595만 주 발행 예정, 예상 발행가 60만 5천 원(기준가 대비 15% 할인).

- EPS 희석 효과 11.6% 예상.

- 주요 투자 목적: 신규 설비 투자(1.2조 원) 및 해외 M&A·합작법인(JV) 설립(2.4조 원).

#### Nomura의 분석

- 목표 주가 조정: 970,000원 → 880,000원(9% 하향), 상승 여력 22% 전망.

- 유상증자로 인한 EPS 희석을 반영해 목표 주가 조정.

- 주가가 이미 지배구조 문제를 반영했으며, 이번 유상증자가 기업의 리스크 관리 노력일 가능성 존재.

#### 유상증자 주요 내용

- 유럽 및 사우디 기업과의 JV 설립 추진.

- 미국 해군 사업 기회 포착을 위한 투자 진행.

- 해외 방산 생산 역량 확충 및 국내 탄약 제조 확대.

#### 긍정적 요소

- 해외 시장 확대: 유럽 및 중동 지역과 JV 설립, 미국 해군 사업 기회 확대.

- 국내외 생산 능력 확충: 현지화된 생산체계를 구축해 고객사 요구 대응.

- 성장 전망: 2025년 EBITDA 3.2조 원 예상(+53.3% YoY).

#### 부정적 요소

- 주주 가치 희석: 유상증자로 인한 EPS 11.6% 감소.

- 조선업 투자 논란: 한화오션이 아닌 HA가 해외 조선소에 투자하는 것이 적절한지 의문.

- 자금 조달 방식: 강한 현금흐름에도 불구하고 대규모 유상증자 선택.

#### 2025~2028년 투자 계획

- 시설 투자 (1.2조 원)

- 탄약 모듈화 시스템(MCS) 스마트 팩토리: 6000억 원

- UAV(무인기) 엔진 개발 및 생산시설: 3000억 원

- 운영 비용: 3000억 원

- 해외 투자 (2.4조 원)

- 해외 방산 생산 능력 확대: 1조 원

- JV 투자: 6000억 원 (동유럽·사우디)

- 해외 조선소 투자: 8000억 원

#### 2025~2035년 성장 목표

- 2035년 매출 70조 원, 영업이익 10조 원 목표.

- 해외 방산 매출 62% 차지 전망 (2021년 12% → 2026년 62%).

- 수출 중심 성장 모델 구축.

#### 평가 및 리스크

- 투자 등급: 매수(Buy) 유지.

- 목표 주가: 88만 원.

- 주요 리스크

- 대규모 자금 조달로 인한 주가 변동성.

- 유럽의 자체 방산 조달 정책 강화 가능성.

- 한화오션과의 사업 중복 문제.

한화에어로스페이스는 유상증자를 통한 대규모 투자로 글로벌 방산 및 조선 시장에서 입지를 강화하려 하지만, 주주 가치 희석과 자금 조달 방식에 대한 논란이 지속될 전망. 11시 즈음 내리겠습니다 (저작권)

|